Headline goes here

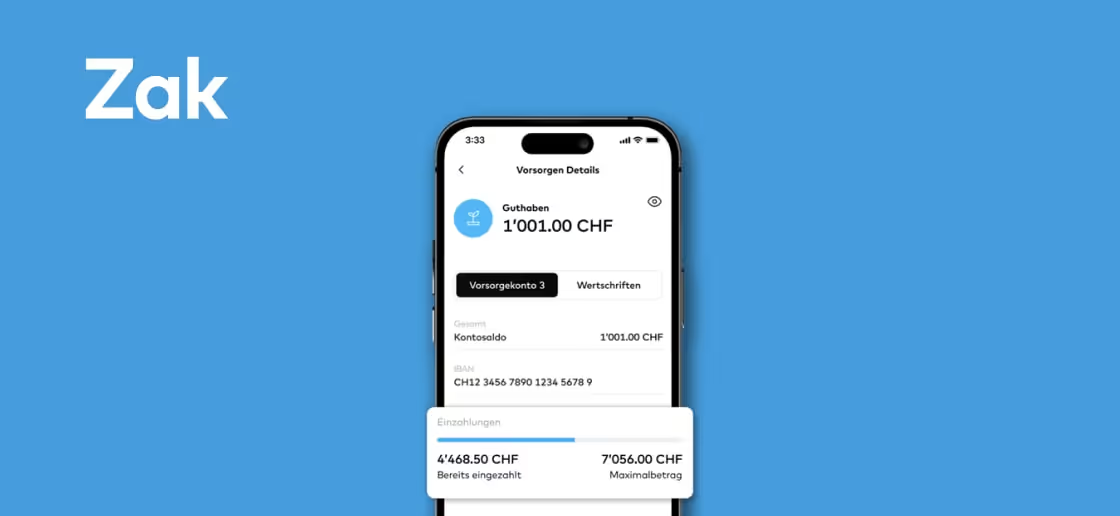

Die Säule 3a ist das wichtigste Instrument für Schweizerinnen und Schweizer, um privat fürs Alter vorzusorgen und gleichzeitig jedes Jahr tausende Franken an Steuern zu sparen. Doch welche Angebote gibt es? Wie kann ich eine bestehende Säule 3a Lösung wechseln und in welchen Fällen ist ein Bezug des Säule 3a Geldes möglich? Hier finden Sie alle wichtigen Vergleiche, Tools und Wissensbeiträge zum Thema Säule 3a.

- Was es ist: freiwillige, gebundene Vorsorge — zusätzlich zu AHV (1. Säule) und Pensionskasse (2. Säule)

- Maximalbetrag 2026: CHF 7'258 mit Pensionskasse, bis CHF 36'288 für Selbstständige oder Personen ohne Pensionskasse

- Hauptvorteil: Steuerersparnis im Einzahlungsjahr und reduzierter Steuersatz beim Bezug

- Auszahlung: frühestens 5 Jahre vor dem AHV-Alter, ausser bei Wohneigentum, Selbstständigkeit oder Auswanderung

- Zwei Produktarten: 3a-Konto (Zinsen, sicher) oder 3a-Fonds (Wertschriften, höhere Renditechance)

Die Säule 3a ist das wichtigste Instrument für Schweizerinnen und Schweizer, um privat fürs Alter vorzusorgen und gleichzeitig jedes Jahr tausende Franken an Steuern zu sparen. Doch welche Angebote gibt es?